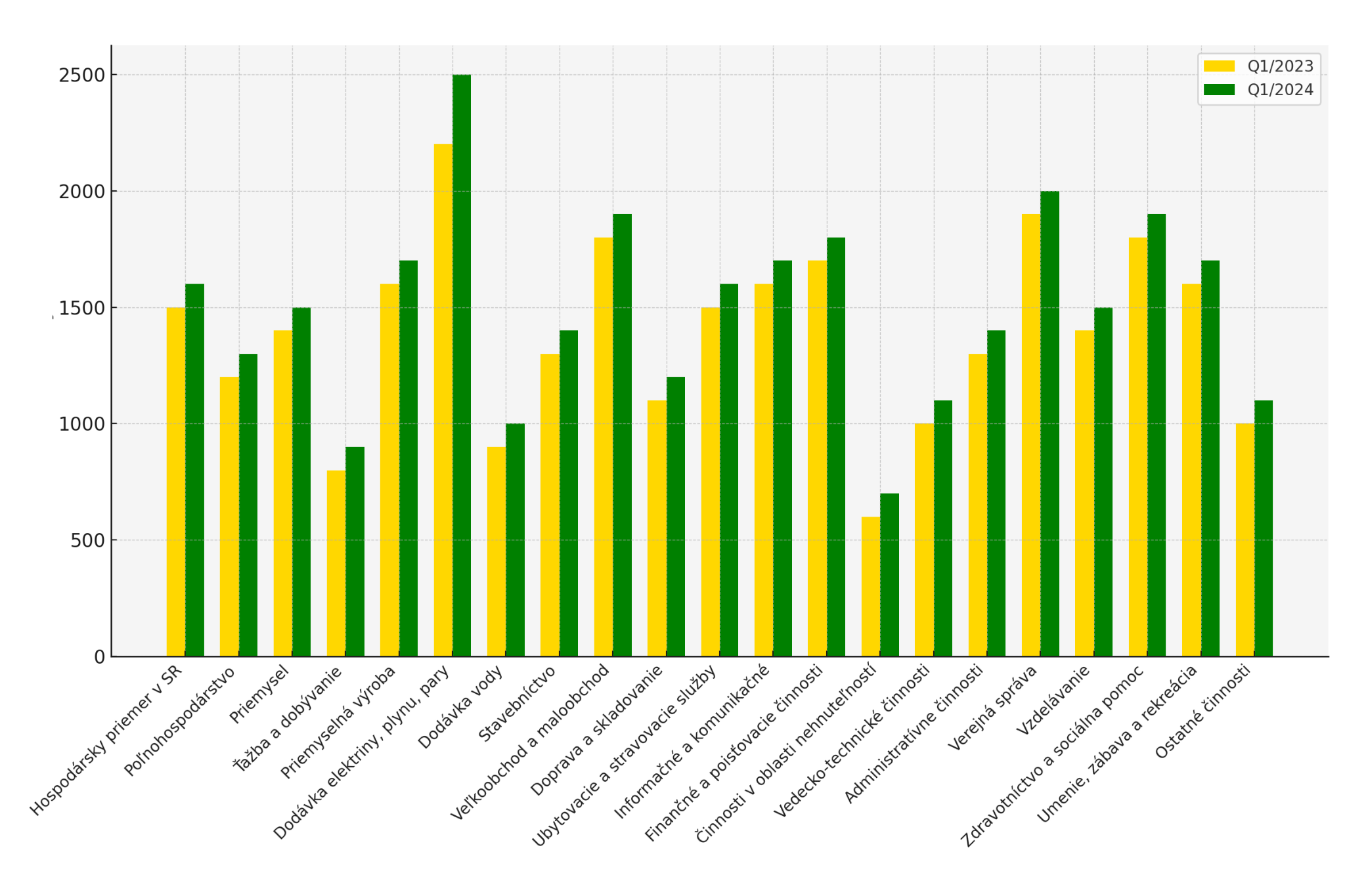

Oliver Franček 26.07.2024

Rezerva

Často skloňovaná téma, avšak najmä vtedy, keď jej je nedostatok. V období prosperity, rastu príjmov a životnej úrovne naopak býva odsúvaná do úzadia.

Avšak, práve obdobie blahobytu je ideálnym časom na to, aby sme si vytvorili finančnú rezervu. Tento článok vysvetľuje dôvody, PREČO je dôležité myslieť na budúcnosť práve v dobrých časoch a ako nám finančný vankúš môže pomôcť stlmiť dopad, keď to najviac potrebujeme.

Prečo dnes?

Rok 2024 sa na Slovensku doteraz nesie v znamení zvyšovania príjmov, rastu vkladov v bankách a kapitálu v investíciách či mimoriadne nízkou nezamestnanosťou. Cestovné kancelária v lete hlásia rekordný záujem, Slováci konečne vo veľkom cestujú, bavia sa a výrazne vetrajú svoje peňaženky.

Nie tak dávno bola situácia presne opačná – uťahovali sme opasky v snahe ušetriť si viac na vyššiu splátku úveru, drahšie tankovanie či ako-také fungovanie z mesiaca na mesiac, keď práca nebola a ostali sme kvôli pandémii zavretý niekoľko mesiacov doma.

Podobné ekonomické cykly rastu – poklesu sú úplne prirodzenou súčasťou každého jednotlivca, rodiny či dokonca štátu. Každé obdobie rastu a prosperity je zvyčajne nasledované obdobím recesie alebo aspoň spomalením rastu. A práve v týchto časoch je vytvorená rezerva Vaša jediná hrádza proti impulzívnym a v drvivej väčšine nesprávnym rozhodnutiam, ktoré Vás vedia posunúť o niekoľko krokov či dokonca rokov späť vo finančnej stabilite a dosahovaní vašich dlhodobých cieľov.

Rezerva ako hrádza

Každá rezerva by mala byť vytvorená vo výške aspoň 3-6 mesačných príjmov, z niekoľkých logických dôvodov:

- Ak prídete o zamestnanie, je možnosť poberať dávku v nezamestnanosti do Sociálnej poisťovne, avšak maximálne po dobu 6 mesiacov, navyše v oveľa nižšej výške ako bol Váš predošlý čistý príjem (50 % denného vymeriavacieho základu) a to tiež jedine po splnení podmienok. Inak ste úplne bez príjmu, pokiaľ si nenájdete náhradný.

- V prípade straty zamestnania klient prirodzene musí ďalej platiť účty, úvery či živiť rodinu – výdavky sa Vám rozhodne neznížia. Vtedy siahame po rezerve. Ak ju máme vytvorenú v malej výške, či dokonca vôbec, siahame do iných košíkov – dlhodobé investície slúžiace na Vás dôchodok či pre deti do ich života alebo v hraničnom prípade, ak si ani nebudujeme dlhodobý kapitál… po spotrebných úveroch. Ďalších výdavkoch, ktoré Vás 8 rokov nepočkajú ani neodpustia nesplácanie.

Iné dôvody, pre ktoré siahame po rezerve sú:

- Pokazené auto či iný spotrebič v domácnosti

- Mimoriadne výdavky: narodeniny, svadba, pohreb, Vianoce, mimoriadna príležitosť investovať na trhu alebo do projektu…

Podľa aktuálneho prieskumu až 42 % Slovákov nemá žiadnu finančnú rezervu – to sú 4 z 10 opýtaných Slovákov.

Tlak na rodinný rozpočet negatívne prejavuje aj na duševnom zdraví. Podľa údajov Národného centra zdravotníckych informácií sa počet nových pacientov s duševnými poruchami každoročne zvyšuje približne o 23 percent. Odborníci identifikujú ako jednu z hlavných príčin tohto nárastu – finančné problémy.

Zhrnutie

Nezabúdajme, že vytváranie finančného vankúša je možné iba počas dobrých časov. Presne ako naši predkovia cez zimu spotrebovali to, čo cez rok nazbierali alebo zožali, aj my musíme v obdobiach prosperity vytvárať finančné rezervy na horšie časy.

Finančný vankúš nás chráni pred neočakávanými udalosťami, umožňuje nám využiť nové príležitosti a zlepšuje našu pohodu. Preto je dôležité začať ho budovať práve teraz, keď je ekonomická situácia priaznivá. Myslite na svoju budúcnosť a vytvorte si rezervu, ktorá vám poskytne istotu a stabilitu.

V ďalšom článku na tému finančnej rezervy sa budeme venovať spôsobom, AKO si ju efektívne vytvoriť.

Zdroje: unsplash, forbes, Sociálna poisťovňa, trend, Štatistický úrad SR

Flexibilita, starostlivosť, ochota, pravdivosť a precíznosť sú pre mňa kľúčové hodnoty pri práci s klientmi. Pomáham ľuďom zorientovať sa na v zložitom svete financií. Spolupracujem so všetkými finančnými inštitúciami a porovnávam kvalitu produktov nie len z pohľadu ceny, ale v prvom rade z pohľadu kvality, poplatkov či výluk. Venujem sa najmä osobnému rozvoju v podnikaní, manažmentu osobných financií v oblasti poistenia, úverov, sporenia, investícií, leasingov a či dôchodkových pilierov a vzdelávaniu na školách a zamestnancov.

Napíšte mi správuSúvisiace články

Prečo v čase blahobytu tvoriť finančný vankúš? – 2. časť

Praktický návod pre každého, ako si rýchlo a efektívne vytvoriť finančnú rezervu.

Zistiť viac Oliver Franček 08.10.2024

Prečo v čase blahobytu tvoriť finančný vankúš? – 1. časť

Rok 2024 sa na Slovensku nesie v znamení rastu príjmov a investícii. Práve obdobie blahobytu je však ideálny čas na tvorbu finančnej rezervy.

Zistiť viac Oliver Franček 26.07.2024

Prečo (ne)investovať cez banku, ale obrátiť sa na finančného sprostredkovateľa?

Každodenne dostávam od mojich klientov otázku, ako a kde v dnešnej dobe investovať.

Zistiť viac

Tomáš Šalváry 16.11.2023